お問合せ

お問合せ2.消費税の納税義務者

2017年4月1日 現在

2-1 納税義務者の原則

納税義務者(第5条)

課税資産の譲渡等については事業者を納税義務者とし、課税貨物については保税地域から引き取る者を納税義務者とする。

- 国内取引 事業者

- 輸入取引 外国貨物を保税地域から引き取る者(消費者も納税義務者)

2-2 小規模事業者に係る納税義務の免除

納税義務の免除 (第9~12条)

その課税期間の基準期間における課税売上高が 1,000万円以下の事業者については、その課税期間中に行った課税資産の譲渡等については、納税義務を免除する。(小規模事業者の納税義務の免除)。ただし、当該事業者の選択により、納税義務者となることもできる。

(1)基準期間

個人の場合は前々年

法人の場合は前々事業年度

- 基準期間が1年でない場合

個人事業者ーー前々年の課税売上高でよい

法人ーーーーー月数調整する - 課税売上高には消費税額は含まない。

ただし、基準期間に免税事業者であった場合には、消費税も課税売上高に含める。 - 輸出額は含む

1,000万を超えたらーーーー消費税課税事業者選択届出書(法9④)

1,000万以下になったらーー消費税の納税義務者でなくなった旨の届出書(法57二)

<1,000万円以下の場合>

課税事業者になる時ーーー消費税課税事業者選択届出書(法9④)

課税事業者をやめる時ーー消費税課税事業者選択不適用届出書(法9⑤)

(2)小規模事業者でも、輸出業者は納税義務者になることにより、消費税の

還付が受けられる。また大きな投資を行う場合も還付となる可能性がある。

(3)納税義務者になる場合および免税にする場合。

| X年免税(納税義務者になる届出) X+1年納税義務者 X+2年納税義務者(免除の届出) X+3年免税 |

<-----(A) <-----(B)(Aの翌期) <-----(C)(Bより2年経過する日) <-----(D)(Cの翌期) |

- 課税事業者選択届出書の提出により

平成22年4月1日以後開始課税期間から課税事業者となり、課税事業者となってから2期目までに調整対象固定資産の課税仕入を行った場合には、それから3期間は、免税事業者になれず、かつ、簡易課税申告できない。

要件

- 事業年度開始の日における資本金が1,000万円未満

- 事業年度開始の日において、50%超の株式を親会社に保有されている

- 親会社の基準期間相当期間の課税売上高が5億円超

| (4) | 前事業年度等の課税売上高による免税の特例(法9の2) 基準期間のおける課税売上高が1,000万円以下である場合でも、当課税期間の前年1月1日(法人の場合は前事業年度開始の日)から6ヶ月間の課税売上高が1,000万円を超える場合には、当課税期間において課税事業者とする。 なお、課税売上高に代えて給与等支払額の合計額により判定することもできる。 ※平成25年1月1日以後開始する年又は事業年度から適用。 |

|

| (5) | 新設法人の場合(法12の2) 基準期間のない法人で、期首資本金が1,000万円以上の法人は、納税義務がある。個人については、事業を開始した年とその翌年は、免税。 ※平成22年4月1日以後に資本金1,000万円以上の法人を設立した場合 新設法人が設立1期目又は2期目に調整対象固定資産の課税仕入を行った場合には、それから3期間は、免税事業者になれず、かつ、簡易課税申告できない。 | |

| (6) | 平成26年4月1日以後に法人を設立した場合(法の12の3) 下記の要件について全て該当する場合には、新規設立法人の1期目又は2期目の納税義務は免除されない。 |

|

| (7) | 平成28年4月1日以後に高額特定資産を取得した場合(法の12の4) 一般課税期間中に高額特定資産を取得した場合には、それから3期間は、免税事業者にはなれず、かつ、簡易課税申告できない。 ※高額特定資産(1,000万円以上の棚卸資産又は調整対象固定資産) |

|

2−3 相続・合併・分割の場合の納税義務

2−3−1 相続の場合(法10、令21)

- 相続があった年

- 被相続人の基準期間の課税売上高が1,000万円超なら、相続があった日の翌日から納税義務あり

- 相続があった翌年及び翌々年

- 被相続人と相続人の基準期間の課税売上高の合計が1,000万超

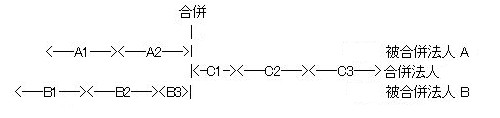

2−3−2 合併の場合(法11、令22)

(1)吸収合併

- 合併があった事業年度

- 合併法人の基準期間の課税売上高が1,000万超

- 被合併法人の基準期間に対応する期間の課税売上高が1,000万超

- 基準期間に対応する期間とは、その法人のその事業年度開始の日の2年前の日の前日から同日以後1年を経過する日までの間に終了した期間

- 合併があった翌事業年度及び翌々事業年度

- 被合併法人の基準期間に対応する期間と合併法人の基準期間の課税売上高の合計が1,000万超

| 1)A1の課税売上高が1,000万超ならはじめから納税義務あり 2)A1の課税売上高が1,000万以下でも、B1が1,000万超の時は、合併があった日から納税義務あり |

|

| A2+B2の課税売上高が1,000万超なら納税義務あり | |

| A3+B3×(A5開始の日の2年前の日の前日から合併の日までの月数/B3の月数)で計算した課税売上高が1,000万超なら納税義務あり |

(2)設立合併

- 設立事業年度

- 被合併法人のいずれかの基準期間に対応する期間が1,000万超

- 合併法人の資本金が1,000万以上

- 設立事業年度の翌事業年度及び翌々事業年度

- 合併法人の基準期間の課税売上高とそれぞれの被合併法人の基準期間に対応する期間の課税売上高の合計が1,000万超

- 翌事業年度は、資本金1,000万以上かどうか。翌々期は必要なし

| (1)A1かB1の課税売上高のいずれかが1,000万超 (2)C1開始の日の資本金が1,000万以上 |

|

| (1)A1+B2の課税売上高が1,000万超 (2)C2開始の日の資本金が1,000万超 |

|

| C1+A2×{(注)/A2の月数}+(B2+B3)×{(注)/B2とB3の月数}で計算した課税売上高が1,000万超 (注)C3開始の日の2年前の日の前日から合併の日までの月数 |

2−3−3 分割の場合(法12、令23)

新設分割

- 新設分割子法人

- 分割事業年度及びその翌事業年度

- 新設分割親法人の基準期間に対応する期間の課税売上高が1,000万超

- 新設分割子法人の資本金が1,000万以上

- 分割事業年度の翌々事業年度以降

- 新設分割子法人の基準期間の課税売上高が1,000万超

- 特定要件に該当したときは、新設分割子法人の基準期間の課税売上高と新設分割親

法人の基準期間に対応する期間の課税売上高の合計が1,000万円超

特定要件に該当するかは、基準期間の末日において新設分割子法人の発行済株式の 50%超を新設分割親法人等が所有しているかで判定

- 新設分割親法人

- 分割事業年度及びその翌事業年度

-

新設分割親法人の基準期間の課税売上高が1,000万円超

- 分割事業年度の翌々事業年度以降

- 新設分割親法人の基準期間の課税売上高が1,000万円超

- 特定要件に該当したときは、新設分割親法人の基準期間の課税売上高と新設分割子

法人の基準期間に対応する期間の課税売上高の合計が1,000万円超

B1---> (1)A1の課税売上高が1,000万超

(2)B1開始の日の資本金が1,000万以上B2---> (1)A2の課税売上高が1,000万超

(2)B2開始の日の資本金が1,000万以上B3---> (1)B1の課税売上高が1,000万超

(2)特定要件に該当した場合、B1×{12/B1の月数}+A2の課税売上高が1,000万超A3---> A1の課税売上高が1,000万超 A4---> A2の課税売上高が1,000万超 A5---> (1)A3の課税売上高が1,000万超

(2)A3+B1×{分割の日からA3終了の日までの月数/B1の月数}が1,000万超

吸収分割

- 分割承継法人

- 分割事業年度及びその翌事業年度

- 分割承継法人の基準期間の課税売上高が1,000万超

- 分割法人の基準期間に対応する期間の課税売上高が1,000万超

- 分割事業年度の翌々事業年度以降

- 分割承継法人の基準期間の課税売上高が1,000万超

- 分割法人

- 分割事業年度及びその翌事業年度、翌々事業年度

-

分割法人の基準期間の課税売上高が1,000万円超

B3---> (1)B1の課税売上高が1,000万超

(2)A1の課税売上高が1,000万超B4---> (1)B2の課税売上高が1,000万超

(2)A2の課税売上高が1,000万超B5---> (1)B3の課税売上高が1,000万超 A3---> A1の課税売上高が1,000万超 A4---> A2の課税売上高が1,000万超 A5---> A3の課税売上高が1,000万超

PAGE TOP

PAGE TOP