お問合せ

お問合せ1.消費税の課税対象

2017年4月1日 現在

1-1 課税枠の取り決め

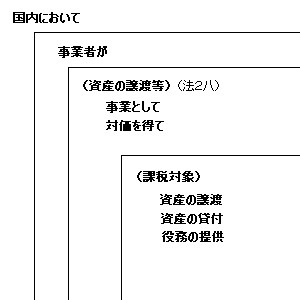

課税の対象(第4条)

1.国内において事業者が行った資産の譲渡等

2.保税地域から引き取られる外国貨物(通5-6-3に留意)

※資産の譲渡等(法2八)

事業として対価を得て行われる資産の譲渡、資産の貸付け、役務の提供をいう

1-1-1 国内取引かどうか

| 資産の譲渡又は貸付け | :資産が存在していた場所 |

| 役務の提供 | :役務の提供が行われた場所 |

- 三国間貿易に関する取扱(通5-7-1)

国外で購入し、国内搬入がなく、他へ譲渡した場合--->枠外取引 - 資産の譲渡等が国内において行われたかどうかの判定(令6)

| 特許権等 | :登録機関の所在地 |

| 著作権等 | :著作物の譲渡又は貸付けを行う者の住所地 |

| 情報の提供又は設計 | :事務所等の所在地 |

| 国際運輸・国際通信 | :国内取引(輸出免税の対象) |

| 電気通信役務の提供 | :役務提供を受ける者の住所地(平成27年10月1日以後) |

1-1-2 事業者が事業として行ったかどうか

法人 すべての活動は事業行為

個人 事業者としての活動

消費者としての活動

- サラリーマンが自家用自動車を売っても枠外取引

- 「事業として」とは付随取引を含むため、個人事業者が事業用に使用していた自動車を譲渡した場合は枠内取引

- 課税仕入の定義で、給与等を対価とする役務の提供は除かれている。(法2十二)

- 個人事業者と給与所得者の区分(通1-1-1)

事業者とは「自己の計算において独立して事業を行うもの」

雇用契約等 ---->事業に該当せず

出来高払の給与 -->事業に該当せず

請負による報酬 -->事業に該当する

※ 明確でない場合は次の事項で判定する

| (1) | その契約に係る役務の提供の内容が他人の代替を容れるかどうか |

| (2) | 役務の提供に当たり事業者の指揮監督を受けるかどうか |

| (3) | まだ引渡しを了しない完成品が不可抗力のため滅失した場合等においても、当該個人が権利として既に提供した役務に係る報酬の請求をなすことができるかどうか |

| (4) | 役務の提供に係る材料又は用具等を協与されているかどうか |

1-1-3 対価性があるか

対価性があるとは「何かをして、何かを受ける」

したがって

- 何もしないで、何かを受ける行為

- 何かして、何も受けない行為

---> これらには、対価性はない

<何かを受けたか>

法的には譲渡でなくても、対価を受けたことになる取引

- 代物弁済による資産の譲渡(法2八)

- 負担付贈与(令2)

- 現物出資(令2-2)

法的には譲渡でも、対価を受けたことにならない取引

- 譲渡担保(通5-2-11)

- 無償取引は原則枠外取引

ポスター・ カレンダーを無償提供

見本品・ 試供品を無償提供 - 法人税法上のみなし課税は消費税の場合ない

- ただし2つの例外あり(法4(4))

(1) 個人事業者の家事消費

(2) 法人が役員にした贈与

<何かをしたか>

対価性のないものとは

- 会報、機関紙の発行 (通5-2-3)同業者組合の通常の運営費

- 保険金、共済金 (通5-2-4)

- 損害賠償金 (通5-2-5)

- 剰余金の配当等 (通5-2-8)

- 損失補填の補償金等 (通5-2-10)

- 寄付金、祝金、見舞金等 (通5-2-14)

- 補助金、奨励金、助成金等 (通5-2-15)

- 賞金等

- 解約、取消料

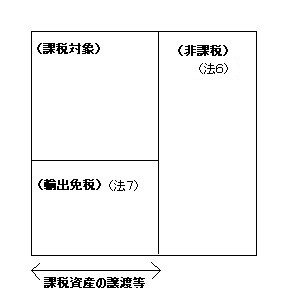

1-2.課税対象の取り決め

非課税(第6条)

- 国内における資産の譲渡等のうち、別表第一に掲げるものには、消費税を課さない。

- 保税地域から引き取られる外国貨物のうち、別表第二に掲げるものには、消費税を課さない。

輸出免税等(第7条)

事業者が国内において行う課税資産の譲渡等のうち、一定のものについては、消費税を免除する。

1-2-1 非課税取引の概略

<非課税取引>

【消費になじまないもの】

1) 土地の譲渡および貸付け

- 一時的使用(1ヵ月に満たないもの)は課税

- 駐車場その他施設(テニスコート、野球場)の利用に伴うものは課税

(令8,通6-1-4,5)

2) 有価証券の譲渡/支払手段の譲渡等

- 収集品等は課税

- ゴルフ場等の施設の利用に係るものは課税

- ドルを円で買うのは「非課税取引」で「枠外取引」ではない。

ただし(令48 課税売上割合の計算方法)で手当されている。

※平成29年7月1日以後 仮想通貨も支払手段と定められた。(非課税)

3) 利子/保証料/保険料等

- 信託報酬は合同運用信託と公社債信託のみ非課税

- 適格退職年金契約、厚生年金基金契約に係る保険料のうち事務費部分は課税

- 割賦販売の手数料の金利部分、ファイナンスリースの金利・保険料部分は非課税

(通6-3-1)

4) 切手/印紙/証紙/プリペイカード

- 切手の販売が非課税といっても、郵送料が非課税ではない。

- テレフォンカード・パスネット・商品券も同様である。

これは販売側が販売時には非課税ということで、使用された時点で課税となる(9-1-22)。

購入側も同様であるが(仕入税額控除において)、支出時点で税額控除の対象にできる(通11-3-8 短期前払費用)。

5) 国・地方公共団体の行う役務提供(手数料)/国際郵便為替/国際郵便振替

【政策的配慮によるもの】

6) 社会保険診療

- 労災保険診療は所得税では自由診療だが、非課税

- 差額ベッド、人間ドック、美容整形などは課税

7) 社会福祉事業

- 第2種社会福祉事業のうち助産施設・ 保育所以外は課税

8) 学校の授業料/入学検定料

- 幼稚園から大学までの学校や専修学校においては授業料と入学検定料が非課税

<非課税貨物>

有価証券、郵便切手類、印紙、証紙及び物品切手等

- 関税の課税価額が1万円以下の輸入貨物は原則非課税

- 携帯品については、免税枠は従来どおり、税率は簡素化

1-2-2 輸出免税等の概略

1)輸出として行われる資産の譲渡または貸付け

2)外国貨物の譲渡または貸付け

3)国際運輸、国際通信

4)国際運輸用の船舶・ 航空機の譲渡もしくは貸付けまたは修理等

5)外国貨物の荷役・ 運送・ 保管等

6)国際郵便

7)鉱業権、特許権等、著作権等、営業権等の譲渡、貸付けで非居住者に対するもの

8)非居住者に対する役務の提供で国内において直接便益を享受するもの以外のもの

(法7、令17,通7-2-1)

- 旅行業者が行うパックツアーは国内(課税)と国外(枠外)にわける。

- ノウハウ等の輸出は物品でないため、税関の証明がもらえないため契約書等で証明する必要(免税)

- 外国の会社に雑誌の広告スペースを売った場合は免税

- 税理士が非居住者の申告を行った場合は免税

- 国際運輸等は「国内取引」とし「輸出免税」の対象としている。

PAGE TOP

PAGE TOP