お問合せ

お問合せ1.土地及び土地の上に存する権利

2017年4月1日 現在

1-1 通則

土地の評価上の区分

- 宅地、田、畑、山林、原野、牧場、池沼、鉱泉地、雑種地

- 上記の地目別に評価する。

土地の上に存する権利の評価上の区分

- 地上権、区分地上権、永小作権、地役権、借地権、定期借地権

耕作権、温泉権、賃借権、占有権 - 上記の権利別に評価する。

地積

地積は課税時期の実際の面積による。

ただし、弊害がない場合、公簿面積でもよい。

1-2 宅地

評価単位

- 宅地の価額は「1画地の宅地」ごとに評価する。

- 「1画地の宅地」とは1つの利用単位を意味するから、登記上の2筆が1画地になったり、1筆が2画地になったりする。

評価方式

- 宅地の評価方式には、路線価方式と倍率方式の2つがある。

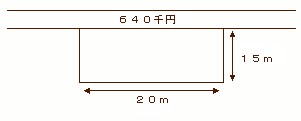

路線価方式による宅地の評価

| 評価額 = | 路線価×面積 |

| = | 640千円×(15m×20m)=192,000,000円 |

- 路線価方式は、その宅地に接する路線に付された路線価をもとに評価する。

- 国税庁のHPで、路線価図を閲覧することができる。

- 接する路線、地形等により様々な補正率の適用がある。

奥行価格補正率

間口狭小補正率

側方路線影響加算

二方路線影響加算

不整形地補正率

倍率方式による宅地の評価

| 評価額 = | 固定資産評価額×評価倍率 |

| = | 10,000,000×1.2=12,000,000円 |

- 倍率方式は、その宅地の固定資産税評価額に一定の倍率を乗じて評価する。

- 固定資産税評価額は、毎年、市区町村により定められる。

- 国税庁のHPで、評価倍率を閲覧することができる。

貸宅地及び貸家建付地

| 貸宅地の評価額 = | 自用地評価額×(1-借地権割合) |

| 貸家建付地の評価額 = | 自用地評価額×(1-借地権割合×借家権割合) |

1-3 宅地の上に存する権利

| 借地権の評価 | =自用地評価額×借地権割合 | ||||||

| 定期借地権の評価 | (省略) | ||||||

| 貸家建付借地権の評価 | =自用地評価額×借地権割合×(1-借家権割合) | ||||||

| 転貸借地権の評価 | =自用地評価額×借地権割合×(1-借地権割合) | ||||||

| 転借権の評価 | =自用地評価額×借地権割合×借地権割合 | ||||||

| 借家人の有する宅地等に対する権利の評価---> 課税価額に算入しない | |||||||

PAGE TOP

PAGE TOP