お問合せ

お問合せ5.相続税の課税価額及び税額

2023年3月1日 現在

5-1 相続税計算の概要

5-1-1 相続税計算の例

| 被相続人 | 山田太郎 | 本人 |

| 相続人 | 山田はな | 配偶者 |

| 相続人 | 山田一郎 | 長男 |

| 相続人 | 山田次郎 | 次男 |

| 山田はな | 山田一郎 | 山田次郎 | 合計 | |

| 配偶者 | 長男 | 次男 | ||

| 土地 | 7,000 | 7,000 | ||

| 家屋 | 1,000 | 1,000 | ||

| 有価証券 | 1,600 | 1,600 | ||

| 預金 | 1,040 | 2,160 | 3,200 | |

| 生命保険 | 800 | 800 | ||

| 退職金 | 1,400 | 1,400 | ||

| 債務等 | -400 | -400 | ||

| 葬式費用 | -200 | -200 | ||

| 課税価額 | 9,000 | 3,240 | 2,160 | 14,400 |

- (1) 各相続人・受遺者ごとの課税価格を計算する

-

山田はな 9,000 万円 山田一郎 3,240 万円 山田次郎 2,160 万円 - (2) 各相続人・受遺者ごとの課税価額を合計する

-

課税価額の合計 = 9,000万円 + 3,240万円 + 2,160万円 = 14,400万円

- (3) (2)から基礎控除額を控除して、課税遺産相続を計算する

-

基礎控除額 = 3,000万円 + 600万円 × 3 = 4,800万円

課税遺産総額 = 14,400万円 - 4,800万円 = 9,600万円 - (4) (3)を法定相続分で分割し、各法定相続人の取得金額を計算する

-

山田はな 4,800 万円 = 9,600万円 * 1/2 山田一郎 2,400 万円 = 9,600万円 * 1/4 山田次郎 2,400 万円 = 9,600万円 * 1/4 - (5) 各法定相続人の取得金額に税率を乗じる

-

山田はな 760 万円 = 4,800万円 * 20% - 200万円 山田一郎 310 万円 = 2,400万円 * 15% - 50万円 山田次郎 310 万円 = 2,400万円 * 15% - 50万円 - (6) (5)を合計し、相続税の総額を求める

-

相続税の総額 = 760 + 310 + 310 = 1,380万円

- (7) (6)×(1)/(2)で、各相続人・受遺者の相続税額を計算する

-

山田はな 862.5 万円 = 1,380万円 * 9,000万円 / 14,400万円 山田一郎 310.5 万円 = 1,380万円 * 3,240万円 / 14,400万円 山田次郎 207.0 万円 = 1,380万円 * 2,160万円 / 14,400万円 - (8) (7)に各種税額控除等を加減算し、各人の納付税額を計算する

-

山田はな 0.0 万円 配偶者に対する相続税の軽減 山田一郎 310.5 万円 山田次郎 207.0 万円

5-2 課税価額の計算

5-2-1 相続税の課税価額

| 相続税の課税価額 | = | (1-1) | 相続又は遺贈により取得した財産の価額 |

| + | (1-2) | みなし相続により取得した財産の価額 | |

| + | (1-3) | 相続時精算課税により取得した贈与財産の価額 | |

| - | (2) | 債務・葬式費用 | |

| + | (3) | 相続開始前3年以内の贈与財産の価額 |

5-2-2 債務控除

相続人等が負担した被相続人の債務・葬式費用の金額は、 相続税の課税価格から控除することができる。

- 相続人でない特定受遺者は、債務控除の対象外

| 控除できるもの | 控除できないもの | |

| 債務 | ・銀行などへの債務 | ・お墓など非課税財産の未払金 |

| ・預り敷金・保証金 | ・延滞税・加算税 | |

| ・未払医療費 | ・相続財産の管理費用 | |

| ・公租公課 | ・遺言執行費用 | |

| ・求償不能な保証債務 | ||

| 葬式費用 | ・お通夜・葬式費用 | ・香典返しの費用 |

| ・火葬料・埋葬料 | ・初七日法会費用 | |

| ・火葬場へのタクシー代 | ・墓地・仏壇などの購入費用 | |

| ・読経料・戒名料 |

5-2-3 相続開始前3年以内の贈与財産

相続の開始前3年以内に贈与により財産を取得した人は、 相続税の課税価格に、贈与財産の価額を加算する。

- 贈与税の基礎控除内の場合も含む。

- 相続開始の年の贈与も含む。

- 住宅取得等資金の非課税の特例を受けた場合、その非課税部分は含まない。

- 贈与税の配偶者控除の適用を受けた場合、その非課税部分は含まない。

- 教育資金の一括贈与の適用を受けた場合、その非課税部分は含まれない。

- 結婚・子育て資金の一括贈与のの適用を受けた場合、その非課税部分は含まれない。

生前贈与加算の適用を受けた財産について

納めた贈与税は、相続税額から控除する。(贈与税額控除)

| 対象者 | 相続又は遺贈により財産を取得した者で、 被相続人から相続開始前3年以内に贈与財産を取得した者 |

| 評価 | 贈与を受けた財産の贈与時の価額(贈与税の基礎控除前の価額) |

| 評価の注意点 | ・贈与を受けた財産が不動産でも贈与時の価額(取得価額課税は廃止) ・取引相場のない株式の評価において、3年内取得した不動産については、課税時期における通常の取引価額(取得価額)で評価する |

| 対象期間 |  |

<令和6年1月1日以後>

上記対象期間が3年から7年に延長する。

なお延長した4年間については100万円を控除した残額を加算する

<適用時期>

① 令和6年1月から令和 8年12月までの相続 「7年」を「3年」とする。

② 令和9年1月から令和12年12月までの相続 「7年」を「令和6年1月から相続まで」とする。

5-2-4 相続時精算課税の適用を受けたことがある場合

相続時精算課税の適用を受けた人は、相続税の課税価格に、

その相続時精算課税の適用を受けた財産の価額を加算する。

相続時精算課税の適用を受けた財産について、

納めた贈与税は、相続税額から控除する。

また、控除しきれない金額は還付を受けることができる。

| 対象者 | 相続時精算課税の適用を受けた財産を取得した人 |

| 評価 | 贈与を受けた財産の贈与時の価額 |

<令和6年1月1日以後>

贈与税申告で基礎控除110万円が創設される。

なお相続税の課税価額に加算される贈与財産の価額は、基礎控除後の残額とする。

土地建物が災害で被害を受けた場合は相続時に再計算

5-3 相続税額の計算

5-3-1 遺産に係る基礎控除

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

- 相続を放棄したものも含める。

- 胎児は申告書提出期限までに出生していない場合、含まない。

5-3-2 相続税の総額

法定相続人の各取得金額から下記表から税額を求め、 その各人ごとの金額を合計する。

| 課税標準 | 税率 | 控除額 | |

| 1,000万円 | 以下 | 10% | 0円 |

| 3,000万円 | 以下 | 15% | 50万円 |

| 5,000万円 | 以下 | 20% | 200万円 |

| 1億円 | 以下 | 30% | 700万円 |

| 2億円 | 以下 | 40% | 1,700万円 |

| 3億円 | 以下 | 45% | 2,700万円 |

| 6億円 | 以下 | 50% | 4,200万円 |

| 6億円 | 超 | 55% | 7,200万円 |

5-3-3 各相続人および受遺者の相続税額

T: 相続税の総額

X: その者の相続税の課税価額

A: すべての者の相続税の課税価額の合計額

各相続人の相続税額=T*(X/A)

5-3-4 相続税額の加算

配偶者・一親等の血族以外の者が財産を取得した場合には、 各人の相続税額に20%を加算する。

被相続人の子、孫が相続開始以前に死亡したため、孫、ひ孫が代襲して相続人となった場合には、加算しない。

被相続人の養子は加算の対象とならないが、孫養子(代襲して相続人となっている者を除く)は、加算の対象となる。

5-3-5 贈与税額控除

生前贈与加算の適用を受けた者は、相続税額から 適用を受けた財産について課された贈与税を控除する。

T: 贈与を受けた年分の贈与税額

X: Aのうち生前贈与加算の対象となった財産の価額

A: その年分の贈与税の課税価格

贈与税額控除=T*(X/A)

5-3-6 配偶者の税額軽減

配偶者が相続又は遺贈により取得した財産のうち、 "法定相続分又は1億6,000万円までの財産に係る相続税は軽減される。"

| T | = | 相続税の総額 |

| b1 | = | 相続税の課税価格の合計額×法定相続割合 |

| b2 | = | 1億6,000万円 |

| X1 | = | b1とb2の多い金額 |

| X2 | = | 配偶者の相続税の課税価額 |

| A | = | すべての者の相続税の課税価額の合計額 |

| 配偶者の税額軽減額=T*((min(X1,X2)/A) |

- 相続税の申告期限までに分割されていない財産については適用しない。

- 贈与税額控除の金額を控除した残額が限度

5-3-7 未成年者控除

未成年者が相続又は遺贈により財産を取得した場合には、

その者が18才になるまでの年数に10万円を乗じて計算した金額を

相続税額から控除する。

5-3-8 障害者控除

障害者が相続又は遺贈により財産を取得した場合には、

その者が85才になるまでの年数に10万円(特別障害者は20万円)

を乗じて計算した金額を相続税額から控除する。

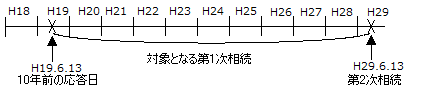

5-3-9 相次相続控除

被相続人が、死亡前10年以内に他の相続(第1次相続)により財産を

取得したことがあるときは、今回の相続(第2次相続)において、

相続税額から一定額を控除する。

X: 第1次相続の相続人(第2次相続の被相続人)

Y: 第2次相続の相続人

A: Xが第1次相続で納めた相続税額

B: Xが第1次相続で取得した財産の価額

C: 第2次相続で取得した財産の価額の合計額

D: Yが第2次相続で取得した財産の価額

E: 第1次相続から第2次相続までの年数(1年未満切捨て)

5-3-10 外国税額控除

相続又は遺贈により海外にある財産を取得した場合において、

その財産につき海外の相続税に相当する税金が課せられたときは、

相続税額からその海外の相続税額を控除する。

5-3-11 相続時精算課税分の贈与税額控除額

相続時精算課税の適用を受けた人は、相続税額から当該財産について

課された贈与税を控除することができる。

なお、控除しきれない金額について、還付を受けることができる。

5-4 分割

5-4-1 未分割遺産

申告期限までに分割されていない財産については、相続人がその分割されて

いない財産を民法に定める相続分の割合に従って取得したものとして

相続税を計算する。

・分割確定後に修正申告書を提出するか、更正の請求をすることができる。

5-4-2 代償分割

代償分割とは、1人又は数人が相続又は遺贈により現物の財産を取得し、

他の相続人に対し債務を負担する分割の方法

・代償分割があった場合の課税価格

債務を負担した人 相続税の課税価格に、負担する債務の額を控除。

債権を取得した人 相続税の課税価格に、取得する債権の額を加算。

PAGE TOP

PAGE TOP